News

Seit Anfang April unterstützt Julius Thyssen das technische Asset Management Team von LIP. Er kommt von Cushman & Wakefield, wo er zuletzt als Senior Project Manager u.a. für technische Due Diligence Prüfungen von Logistikimmobilien zuständig war. Bei LIP verantwortet er die technische Betreuung von rund einem Drittel der insgesamt 65 Objekte und ist übergreifend für die Steuerung und Umsetzung komplexer Projekte zuständig.

Bei der 2018 errichteten Logistikhalle handelt es sich um eine Kombination aus Distributionszentrum und Umschlagsimmobilie mit einer Gesamtmietfläche von 10.000 m². Die vierseitige Andienung sowie die großen Außenflächen kommen dem neuen Mieter, der 4PLINKS Group, in seinen Fulfillment-Prozessen zugute. Mit der Neuvermietung ist der gesamte von LIP gemanagte Logistikimmobilienbestand von insgesamt 1,4 Mio. m² vollständig vermietet.

LIP hat im GVZ Bremen eine Umschlagsimmobilie von dem Projektentwickler DLH Real Estate für den LIP Logistik Fonds V off-market erworben. Das Objekt mit Baujahr 2024 und einer Gesamtmietfläche von ca. 9.600 m² weist eine hohe Drittverwendungsfähigkeit auf. Ein namhaftes Logistikunternehmen mietet die Immobilie langfristig.

LIP hat rund 35.000 m² Hallenfläche im Logistikzentrum Obernburg frühzeitig und langfristig an zwei Logistikdienstleister, an die Teamlog GmbH und die Geis Gruppe, vergeben und damit die weitere Vollvermietung des Standorts gesichert. Die Vermietungen wurden inhouse verhandelt und abgeschlossen.

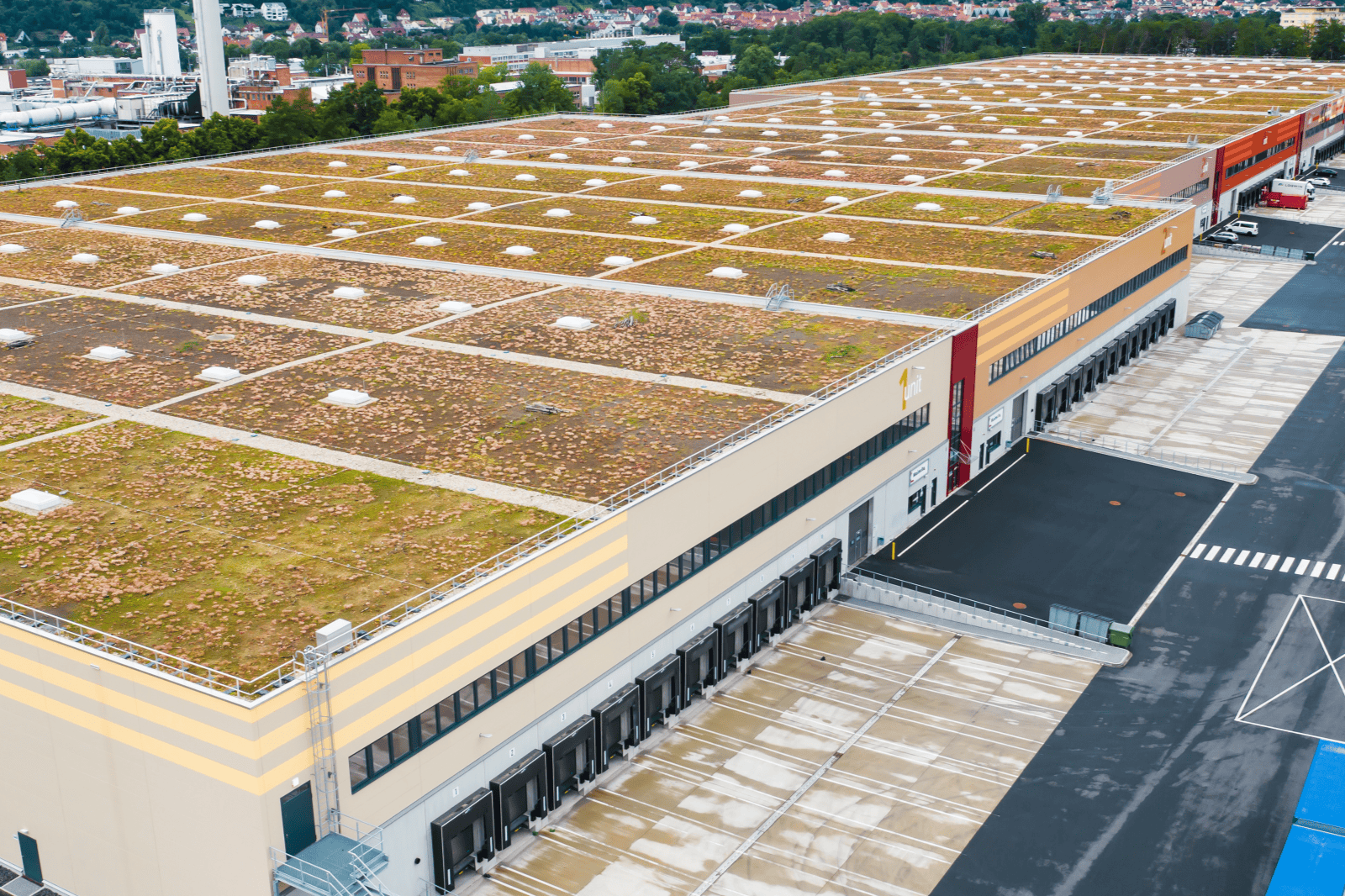

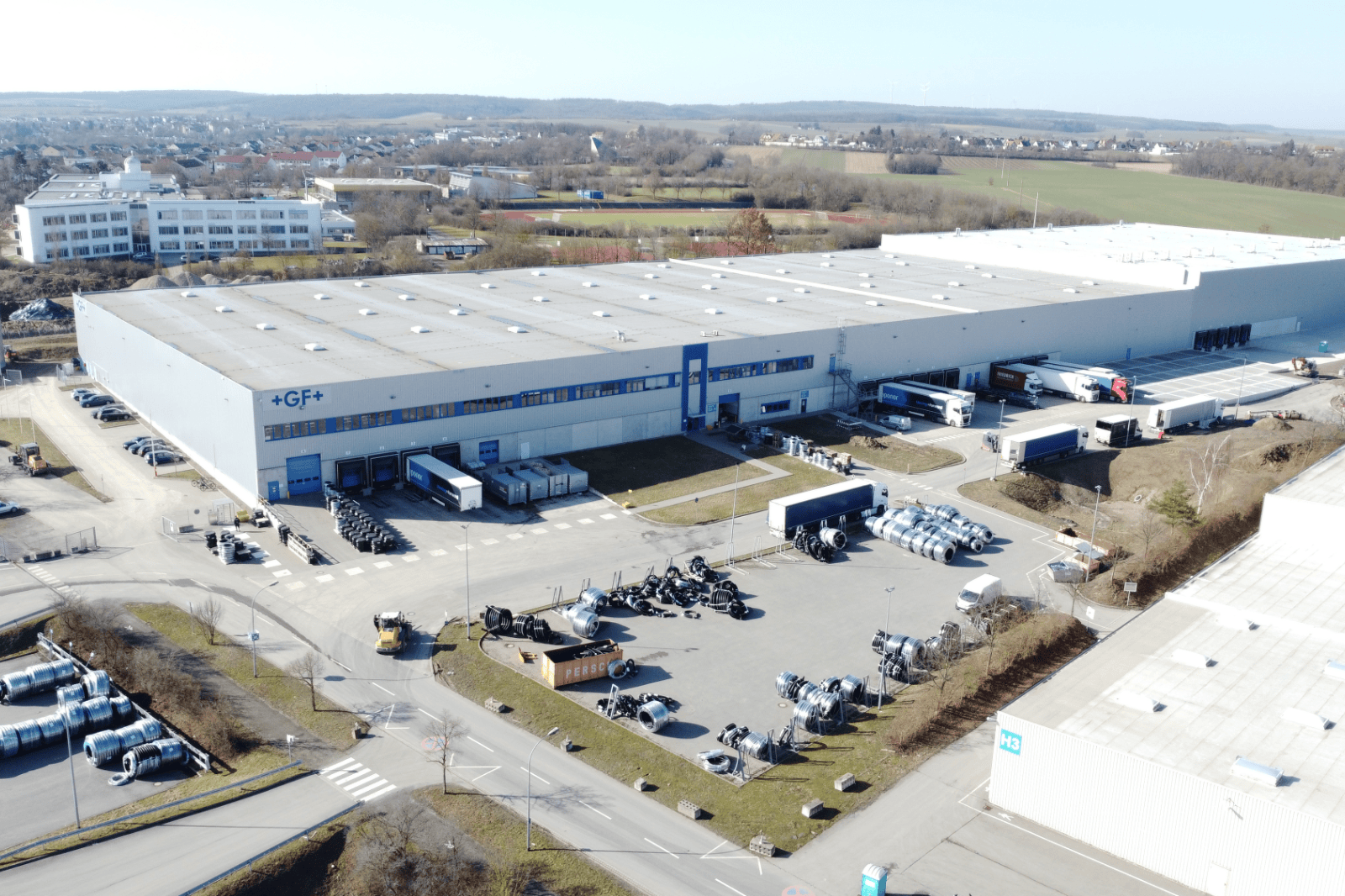

LIP hat den Erweiterungsbau der Logistikimmobilie in Haßfurt erfolgreich an GF (ehemals Uponor) übergeben. Durch die Erweiterung auf insgesamt rund 31.000 m² konnte der langjährige Mieter langfristig an dem Standort gehalten werden. Für den Fonds bedeutet die verbesserte Vermietungssituation stabile Cashflows sowie eine nachhaltige Wertsteigerung der Immobilie.

LIP hat in Thiendorf eine 2024 errichtete Logistikimmobilie für den Logistik Fonds 5 angekauft. Das Objekt wurde off-market von Peper & Söhne akquiriert. Der Paketdienstleister Hermes Germany nutzt die ca. 11.500 m² große Umschlagshalle als regionales Depot.

Referentin Unternehmenskommunikation

Mobil: +49 (0)162 1660 064

F.Hill@lip-invest.com

Für Ihre schnelle Orientierung können Sie hier verschiedene Informationen herunterladen. Bei Interesse an weiteren Unterlagen stehen wir Ihnen gern persönlich zur Verfügung.